¿Quiénes Son los Beneficiarios del Seguro de Vida Ley?

El Seguro de Vida Ley es un derecho que tiene todo trabajador en Perú desde el inicio de su relación laboral, y está diseñado para proteger a su familia en caso de su fallecimiento. Este seguro es de carácter obligatorio y lo paga el empleador.

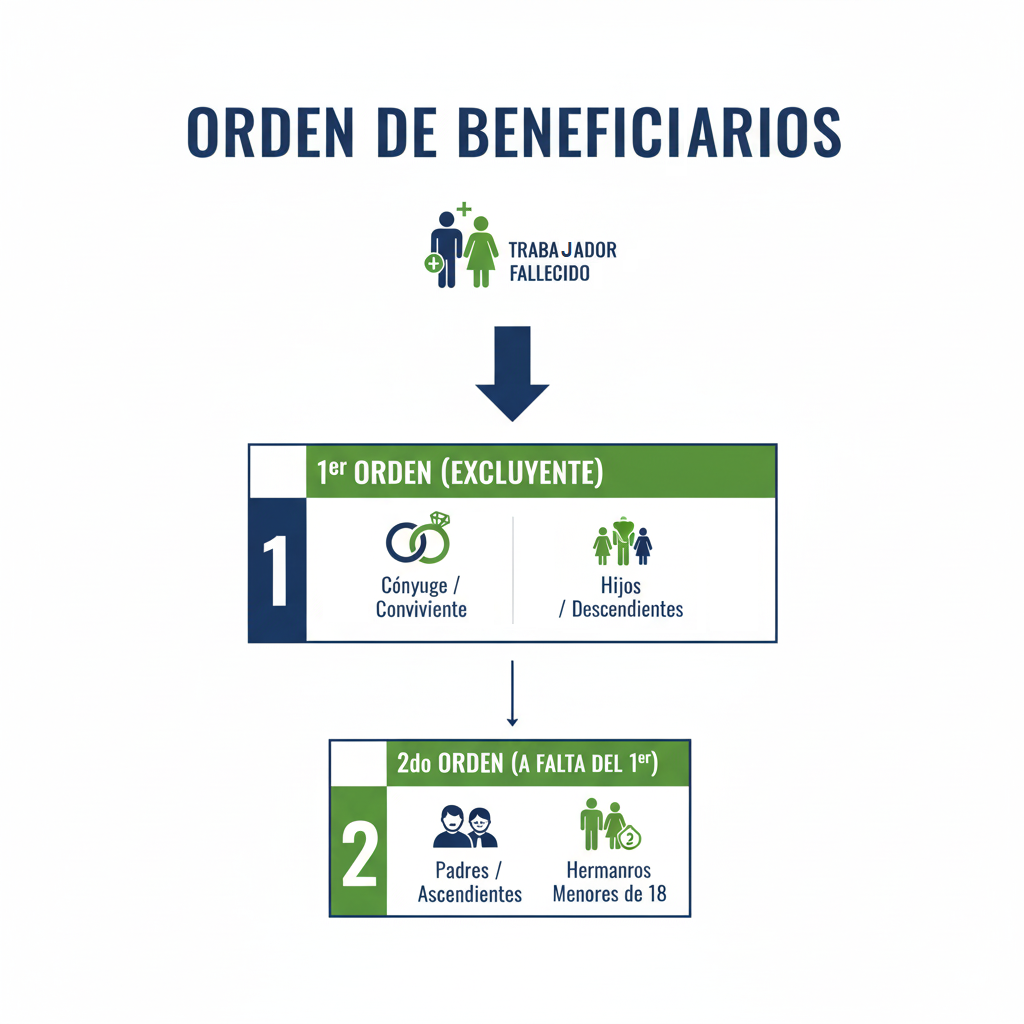

La ley establece un orden de prelación claro para determinar quiénes reciben la indemnización. Esto significa que si existe un beneficiario en el primer grupo, los del segundo grupo no tienen derecho, y así sucesivamente.

Primer Orden de Beneficiarios (Excluyentes)

Los principales y directos beneficiarios son aquellos que tienen un vínculo matrimonial, de convivencia o filial directo con el trabajador.

Estos son los que recibirán la indemnización en caso de fallecimiento del trabajador son Cónyuge o Conviviente, y descendientes.

- Cónyuge: La persona con la que el trabajador está unido en matrimonio.

- Conviviente: La persona que ha mantenido una unión de hecho con el trabajador, reconocida según la ley.

- Descendientes: Los hijos del trabajador.

Para que la convivencia sea considerada legal (unión de hecho) y genere derechos, debe cumplir con ciertos requisitos establecidos por el Código Civil.

Es importante notar que la ley establece "cónyuge O conviviente," no "Y conviviente"

👶 Si un hijo no ha sido reconocido por el padre y obtiene su reconocimiento póstumamente (por ejemplo, mediante prueba de ADN o proceso de filiación) incluso después de que otros beneficiarios hayan cobrado, ese hijo tiene el derecho de ir a reclamar la alícuota que le corresponde a quienes cobraron. En este caso, los beneficiarios que cobraron son solidariamente responsables por el pago de la parte correspondiente; la aseguradora no tiene responsabilidad una vez realizado el pago.

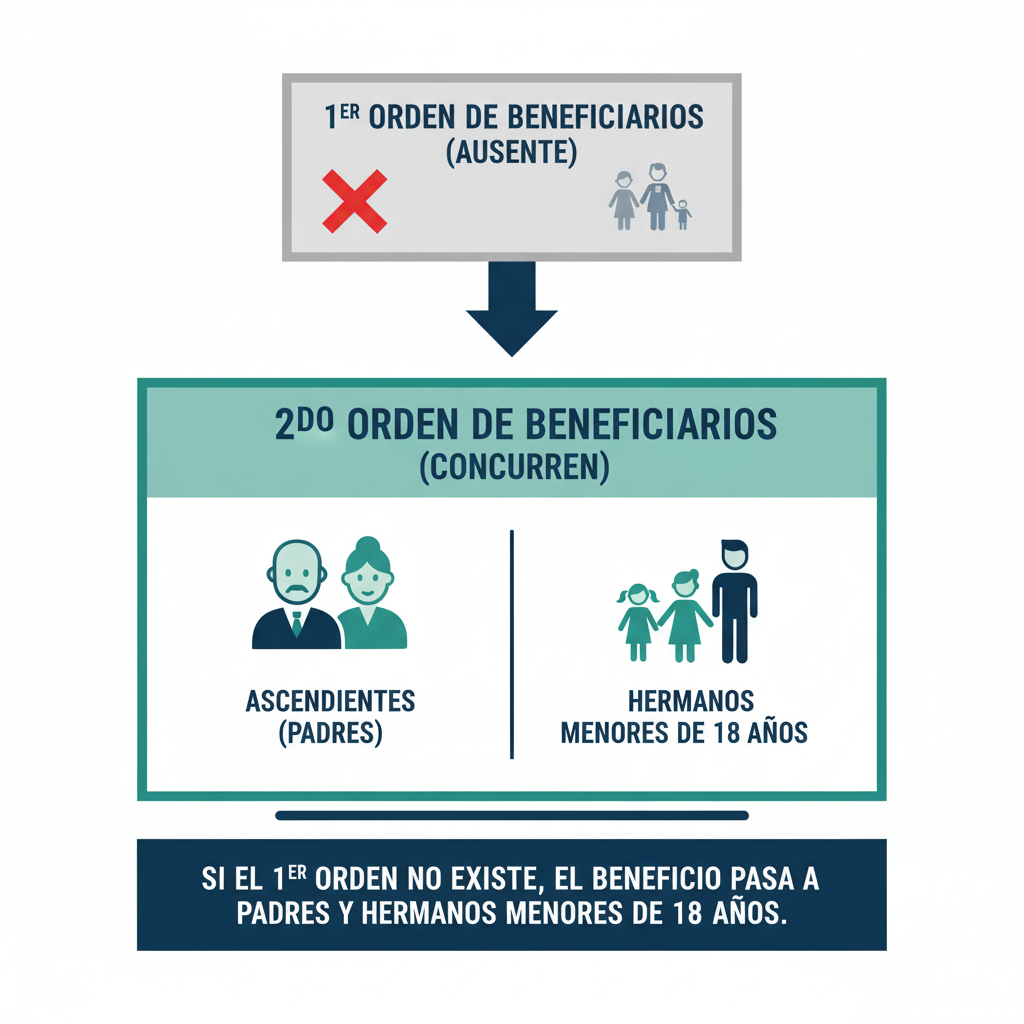

Segundo Orden de Beneficiarios (A falta del Primer Orden)

Solo si no hay cónyuge, conviviente, o descendientes que puedan recibir el beneficio, la indemnización pasa a los siguientes:

- Ascendientes: Los padres del trabajador

- Hermanos Menores de 18 Años: Los hermanos del trabajador que sean menores de edad.

Si se activa este grupo, todos los miembros concurren en el cobro. La existencia de un solo integrante de este grupo desplaza las expectativas de cobro del tercer orden

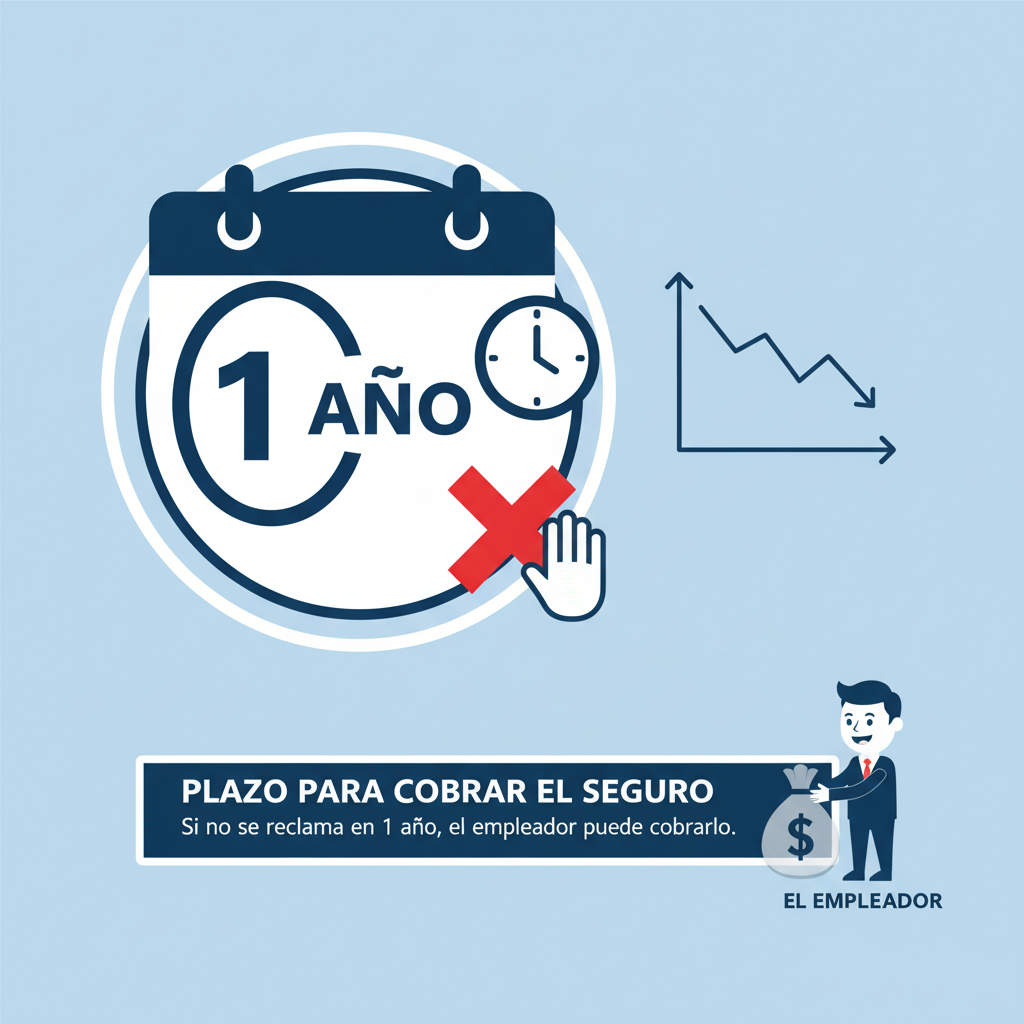

Tercer orden de beneficiarios

El tercer orden de prelación se activa solo en dos condiciones simultáneas:

- Que no exista ningún beneficiario de la primera o segunda línea de prelación, y

- Que, vencido el plazo de un un (1) año desde el fallecimiento, ninguno de los beneficiarios hubiera ejercido su derecho.

Si se cumple las condiciones anteriores, en este caso, el beneficiario es el empleador (la empresa que contrató el seguro).

Consideraciones Importantes sobre el Pago

Declaración de Beneficiarios

La compañía de seguros, al momento de pagar la póliza, se basa en la declaración jurada de beneficiarios que haya llenado el trabajador o, si es posterior a la declaración, en un testamento por escritura pública.

- En caso de testamento solo puede pagar como beneficiarios a las personas mencionadas en el Art. 1 de la Ley (Cónyuge/Conviviente, Descendientes, Ascendientes, Hermanos menores de 18 años).

- La compañía de seguros paga el monto asegurado a quienes figuran en estos documentos y queda libre de responsabilidad incluso si luego aparecen otros beneficiarios con derecho. Sin embargo, los beneficiarios que ya cobraron son responsables solidarios de pagar la parte que corresponda a los nuevos beneficiarios legítimos.

Casos Especiales

- Pago a Menores de Edad: Si entre los beneficiarios hay menores de edad, la parte que les corresponde se entrega al padre sobreviviente, tutor o apoderado, quien es el encargado de administrar ese dinero conforme a las normas del Código Civil, en beneficio del menor.

- Pago al Conviviente (Unión de Hecho): Si el beneficiario es el conviviente (unión de hecho), la compañía de seguros no puede pagar directamente. La aseguradora debe consignar (depositar) el dinero ante el Juzgado de Paz Letrado, Será el Juzgado quien resuelva la procedencia del pago.

- Prescripción del Derecho: Si el trabajador fallece y ninguno de los beneficiarios indicados en la ley ejerce su derecho a cobrar el seguro dentro del plazo de un (1) año de ocurrida la contingencia, el empleador tiene el derecho de cobrar el capital asegurado de la póliza.