Seguro de Responsabilidad Civil para Contratistas:

Protege la caja de ahorro de tu empresa

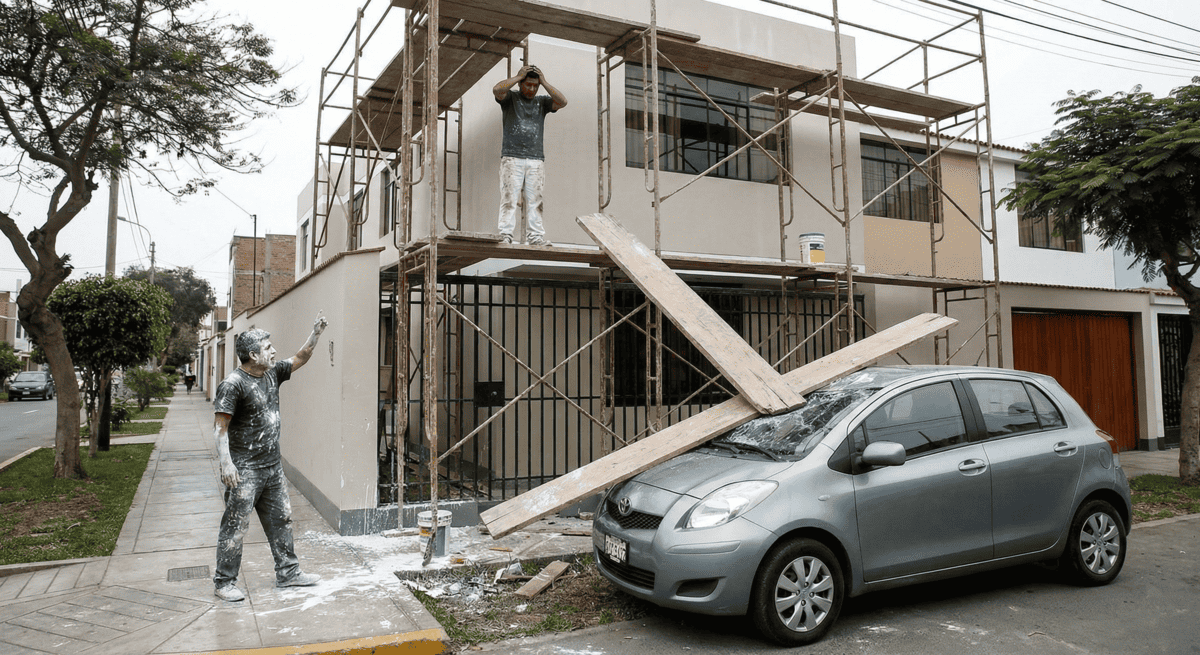

Como contratista, sabes que cada proyecto es un desafío diario. Desde una pequeña remodelación hasta una construcción mayor, el riesgo de que algo no salga según lo planeado siempre está presente. Basta un tubo rebelde que se rompe, una pared con vocación suicida o un tablón con ansias de vuelo para que el problema deje de ser técnico y se vuelva en un riesgo no solo de la continuidad de la obra, sino de todo el patrimonio que has construido con esfuerzo en tu empresa.

El Seguro de Responsabilidad Civil de Contratistas de Obras no es solo un papel más para satisfacer al cliente, sino que un requisito que muchos clientes te pedirán para firmar contrato; pero se puede transformar, sin exagerar, en tu red bajo el trapecio, ya que será es tu principal red de seguridad financiera. La diferencia entre un accidente y la ruina.

¿Qué es el Seguro de Responsabilidad Civil para Contratistas?

En términos sencillos, este seguro se encarga de cubrir los daños que tú, tus empleados o tu actividad puedan causar a terceras personas (vecinos, transeúntes, autos ajenos, casas contiguas. Todos esos "otros" que nunca firmaron contrato contigo… pero que pueden terminar reclamándote.) o a sus propiedades durante la ejecución de los trabajos en la obra.

Bajo el Código Civil Peruano (Artículos 1969 y 1970), no deja lugar a romanticismos: cualquier persona que cause un daño a otra está obligada a indemnizarla. El seguro simplemente asume esa obligación por ti, hasta el límite contratado. No evita el accidente —ningún seguro lo hace—, pero evita que el accidente te persiga durante años.

¿Qué coberturas principales ofrece?

De acuerdo con las condiciones de la póliza en general, este seguro cubre:

Daños Personales

Lesiones o fallecimiento de terceros por accidentes súbitos durante la obra. Lo inesperado, lo que ocurre "en un segundo".

Daños Materiales

Daños físicos a bienes (casas vecinas, vehículos estacionados, infraestructura pública) que pertenecen a terceros, o sea a bienes ajenos.

Defensa Legal

La compañía se encarga de los gastos judiciales, honorarios de abogados y costos del proceso, Incluso si al final no tienes culpa. Porque defenderse también cuesta.

Gastos de Emergencia

Atención médica inmediata o gastos de sepelio. La parte más incómoda, pero inevitable, de la realidad.

Aquí el seguro actúa como un escudo silencioso: no se ve, pero detiene golpes caros.

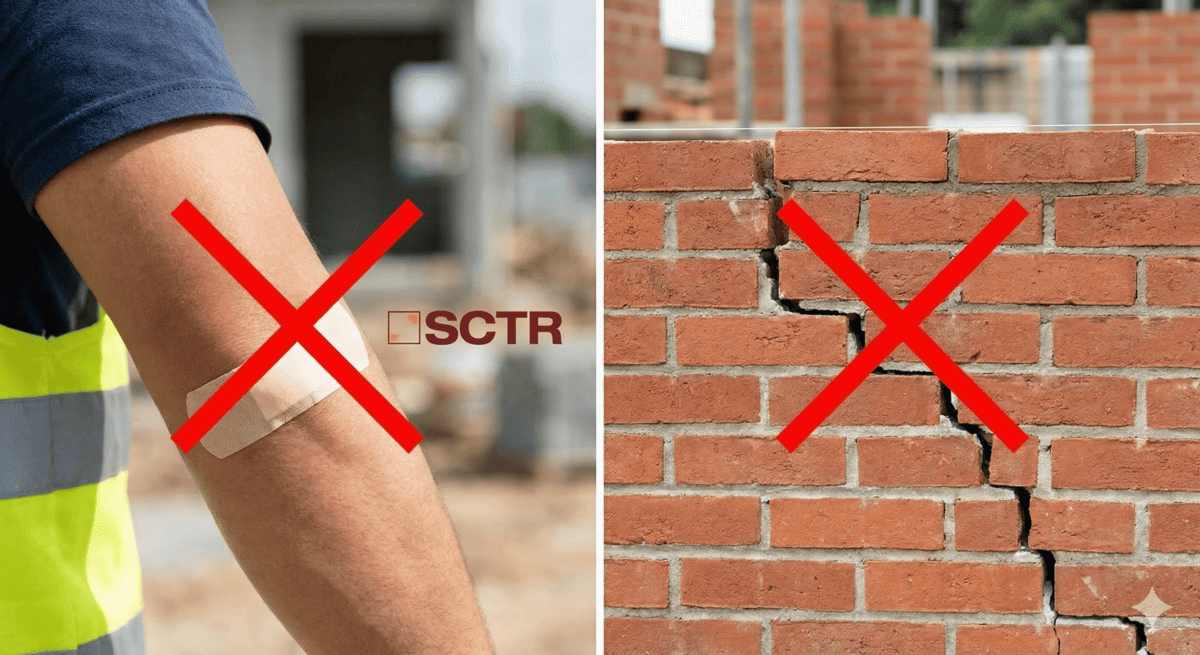

Lo que el Seguro NO Cubre (y conviene saber antes, no después)

Es un error común pensar que este seguro cubre "todo lo que salga mal" en la obra. Para evitar sorpresas, debes saber que generalmente no cubre:

Daños a tu propia obra

El seguro no pagará por reparar la pared que tú mismo construiste mal o el piso que se rajó por una mala mezcla. Si construiste mal, el error es tuyo.

Daños a tus trabajadores

Para esto existe el SCTR. La póliza de responsabilidad civil excluye daños a personas vinculadas por contrato laboral.

Errores de diseño

Si la falla se debe a un error en los planos o especificaciones de la obra, esto suele estar excluido.

Multas y retrasos

El seguro paga indemnizaciones a terceros, pero no paga multas ni penalidades por no terminar la obra a tiempo.

Duro, pero honesto. El seguro protege frente a terceros, no frente a todo.

La Regla de Oro antes de Excavaciones y Rompimientos

Si tu trabajo incluye excavar o romper pistas y veredas, la póliza establece garantías obligatorias que debes cumplir para que el seguro sea válido. Excavar es como operar a ciegas bajo la ciudad. Por eso la póliza exige garantías claras:

-

Información Previa

Antes de empezar, debes solicitar a las autoridades o propietarios la ubicación exacta de cables eléctricos, tuberías de agua, gas o alcantarillado.

-

Marcación

Debes ubicar y marcar físicamente el emplazamiento y profundidad de estas instalaciones subterráneas.

-

Limitaciones

Si rompes una tubería subterránea y se ampara el siniestro, el seguro puede cubrir la reparación, pero la compañía suele limitar la cobertura a los gastos de reparación de los tubos o cables, pero no cubrirá la pérdida de ingresos (lucro cesante) que el negocio vecino pueda reclamar por quedarse sin agua o luz.

¿Cuánto cuesta el seguro?

Depende. Como casi todo lo importante.

Un pequeño contratista puede pagar mínimo desde S/. 500 por una cobertura básica, ya que va dependiendo de varios factores. Las empresas más grandes, con mayor exposición y trabajos de alto riesgo, pagarán más. Influyen factores como:

- Tamaño e ingresos

- Tipo de trabajo (techos, excavaciones, alturas… el riesgo se cotiza)

- Historial de seguridad

- Ubicación geográfica

- Límites y deducibles elegidos

En seguros, como en la vida, pagar menos no siempre es ahorrar.